时间:2024-07-06|浏览:220

用戶喜愛的交易所

已有账号登陆后会弹出下载

作者:DONOVAN CHOY;编译:白话区块链

再质押战争正在升温。挑战EigenLayer垄断地位的是由Lido支持的又一个新协议Symbiotic。这个最新加入者在协议设计和业务发展合作方面带来了竞争优势。在深入了解restaking领域的新竞争态势之前,我们需要首先了解现有体系中的关键风险。

以下是当今再质押的运作方式:Bob 将 ETH/stETH 存入像 Ether.Fi、Renzo 或 Swell 这样的流动性再质押协议,然后它们会将其委托给 EigenLayer 的节点运营者,这些节点运营者再用来保护一个或多个 AVS,以此为 Bob 带来一些收益。

在现有的体系中存在一个复合风险,这在于其一刀切的性质。EigenLayer 的节点运营者管理着成千上万的资产,这些资产被用来验证多个 AVS。这意味着 Bob 无法对节点运营者所选择的 AVS 的风险管理有任何发言权。

可以肯定的是,Bob 可以尝试选择一个“更安全”的节点运营者,但这些运营者正在与数百个其他运营者进行激烈的竞争,所有人都希望获得你的再质押抵押品,并且都被激励去验证尽可能多的 AVS 以最大化你的收益。

这种竞争状态可能会导致一种没人想看到的糟糕结果:每个节点运营者都会保护他们认为万无一失的 AVS。当该 AVS 遭到破坏并发生削减事件时,无论 Bob 选择哪个运营者,他都会受到影响。

Mellow 部分解决了这个问题。被称为“模块化 LRT”的 Mellow 是再质押堆栈中的一个中间件层,提供可定制的流动性再质押金库。有了 Mellow,任何人都可以成为自己的 Ether.Fi 或 Renzo,并启动自己的 LRT 金库。这些 Mellow 上的第三方“策展人”将完全控制接受哪些Restaking资产,用户可以根据自己的风险偏好进行选择并支付费用。

这是一个荒谬的例子:Alice 是一名狂热的 DOGE 爱好者,她正在寻找她的 DOGE 资产的收益。她在 Mellow 上看到一个名为 DOGE4LYFE 的金库。她将她的 DOGE 存入 DOGE4LYFE 金库,获得Restaking收益,向运营者支付少量费用,并获得一个名为 rstDOGE 的 LRT Token,她可以将其用作 DeFi 中的抵押品。目前这是不可能的,因为 EigenLayer 不允许 DOGE 上白名单。即使 Sreeram 最终接受了 DOGE,节点运营者面临的上述激励失衡问题仍然存在。

如果这听起来很熟悉,那是因为类似的服务已经在 DeFi 借代中由像 Morpho、Gearbox 这样的协议提供,或者像上一轮周期的 DeFi 资深人士可能记得的 Rari 现在已弃用的 Fuse 协议。例如,Morpho 允许创建具有定制风险参数的借代金库。这使用户可以从具有独特风险特征的金库中借入资产,而不是从 Aave 上的单一风险池借入资产。在即将推出的 V4 升级中,Aave 也计划通过隔离借代池升级协议。

由于 Mellow 仅仅是一个中间件Restaking协议,其金库中的资产必须在某处进行Restaking。有趣的是,Mellow 选择与即将推出的Restaking协议 Symbiotic 而不是 EigenLayer 进行战略合作。Symbiotic 由 Lido 的风险投资部门 cyber•Fund 和 Paradigm 支持(后者也是 Lido 的支持者)。

与 EigenLayer 或 Karak 不同,Symbiotic 允许任何 ERC-20 Token的多资产存款,使其成为迄今为止最无许可限制的协议。任何从 ETH 到最极端的 memecoin 都可以用作Restaking抵押品以保护 AVS。这可能会打开加密货币过度投机的闸门:想象一下,一个由Restaking DOGE 抵押品组成的 Mellow 金库来保护 Symbiotic 的 AVS。

尽管从技术上讲这一切都是可能的,但这忽略了 Mellow 产品模块化性质的重点,即允许由第三方金库策展人设计的无限再质押收益组合。在这里,Mellow 与 Symbiotic 集成的理由变得清晰,因为在其他Restaking协议(如 EigenLayer 或 Karak)上,资产仍然是受限的。

迄今为止,大量策展人已经加入 Mellow,开设了自己的 LRT 金库。不出所料,大多数策展人使用 stETH 作为质押抵押品,因为 Lido 与 Mellow 的深度合作(稍后会详细介绍)。

例外的是两个 Ethena 的金库,接受 sUSDe 和 ENA。是的,Mellow 成功地吸引了 Ethena——其首个 sUSDe 金库已经满额。

Mellow 战略的最后一部分在于其参与最近宣布的“Lido 联盟”,这是一个与 Lido 项目对齐的官方公会。Mellow 通过直接从 Lido 获得 stETH 存款的通道受益,这也解释了为何它承诺为合作关系提供其 MLW Token供应的 10%(共100B)。另一方面,Lido 也因此受益,因为它希望从流动性Restaking竞争对手手中夺回 stETH 资本。自从在 2024 年 Restaking 元年爆发以来,由于流动性被从 LRT 竞争对手那里抽走,Lido 的增长已经停滞不前。

Symbiotic 相对于 EigenLayer 或 Karak 的竞争优势来自于与 Lido 的紧密集成。其理念是,Lido 的节点运营者可以通过 Mellow/Symbiotic 发布自己的 LRT,并在 Lido 生态系统内部化额外的 wstETH 收益层,从而为 Lido DAO 创造价值回报。

现在将 stETH 存入 Mellow 金库可以获得以下四层收益:

stETH 年化收益率

Mellow 积分

Symbiotic 积分

当 AVS 在 Symbiotic 上线时的再质押年化收益率

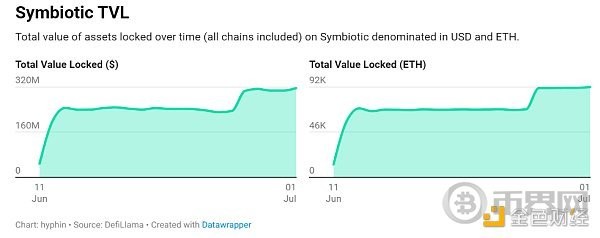

Symbiotic 开放存款仅仅两周,已经吸引了 3.16 亿美元的总锁仓价值。

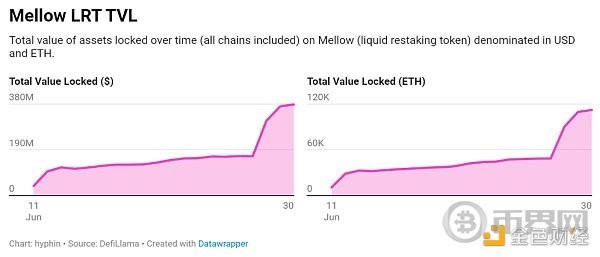

Mellow 另一方面,累计吸引了 374 美元的总锁仓价值(TVL)。这两者都还处于早期阶段,但这是 Lido 正在走向成功的积极信号。

截至6月20日,Pendle 上已经推出了四个 Mellow 池:

目前,这些池子只接受 Mellow 积分,直到 Symbiotic 的上限被提升为止。为了补偿,Mellow 正在奖励存款的积分翻三倍(相比直接在 Mellow 存款的 1.5 倍)。鉴于到期日期非常短,这些池子的流动性也相当低,所以如果你试图购买 YT,滑点会相当高。目前最优策略可能是选择 PT 固定收益,这些池子的年化收益率在 17% 到 19% 不等(按最高固定收益排序)。

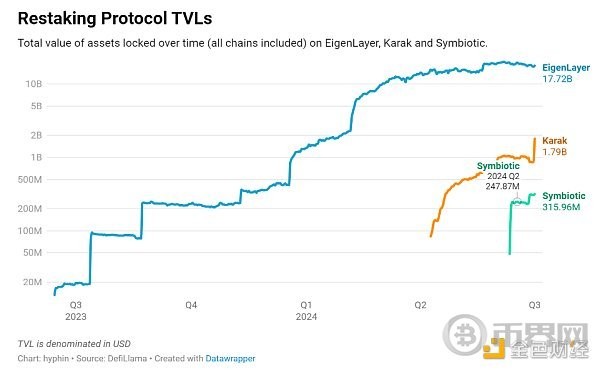

Restaking市场竞争变得复杂,让我们快速总结一下。截至今天,主要有三个Restaking平台。按总锁仓价值(TVL)排列,它们分别是 EigenLayer、Karak 和 Symbiotic。

所有三个Restaking平台都提供向 AVS 销售安全性的服务。由于以太坊的主导地位和深度流动性,stETH 成为 EigenLayer 明显的Staking选择。我们之前报道过的 Karak,已经将Restaking抵押品集合扩展到超越 ETH LSTs 的稳定币和 WBTC 抵押品。现在,Symbiotic 正在挑战极限,允许使用任何 ERC-20 抵押品。

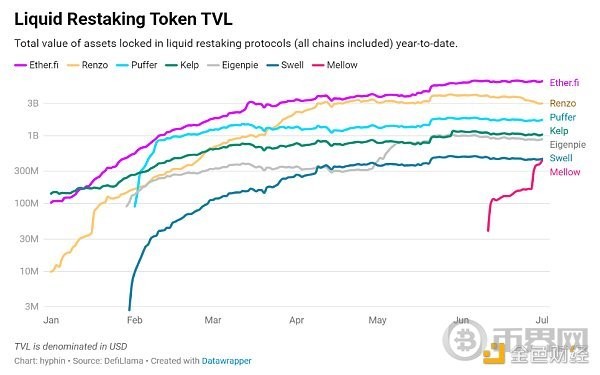

与此同时,Ether.Fi、Swell 和 Renzo 等 LRT 协议发现了机会,并开始通过各自的积分活动与 Lido 竞争抵押品。

Lido 在 DeFi 中享有 stETH 的主导地位,但首次开始失去市场份额给 LRT 协议。对于 Lido 来说,简单的反应可能是将 stETH 从 LST 转变为 LRT 资产,但它选择将 stETH 保持为 LST,并在其内部培育自己的再质押生态系统。为此,Lido 正在支持 Symbiotic 和 Mellow,作为“Lido 联盟”的一部分,提供一个无许可、模块化的再质押产品。总结销售理念:

亲爱的项目方,不要等待 EigenLayer 对你的Token进行白名单认证,来到 Symbiotic,无需许可地启动你自己的 LRT。

亲爱的用户,不要再将你的 wstETH 存入 LRT 竞争对手,将其交给 Mellow,获得更好的风险调整后的回报。

随着再质押领域竞争的加剧,以下是一些值得考虑的观点:

AVS需求量:目前,只有 EigenLayer 有活跃的 AVS。在约 533 万 ETH 的总锁仓价值(TVL)中,约有 2260 万 ETH 在 13 个 AVS 中进行再质押,假定的抵押率约为 4.24 倍。

再质押平台的数量是否必要:再质押平台的主要趋势是尽可能多地集成再质押资产。EigenLayer 的后期竞争者如 Karak 通过使用 WBTC 抵押品、稳定币和 Pendle PT 资产来实现差异化。Symbiotic 更进一步,允许使用任何 ERC-20 Token,但将资产策展交给第三方 Mellow 金库创建者。尽管 EigenLayer 最为严格,它在 TVL 方面仍保持巨大领先。是否允许非 ETH 资产用于链安全仍有待讨论。

与 Symbiotic 的整合:没有什么能阻止它们同样与 Symbiotic 整合,实际上 Renzo 已经这样做了。Symbiotic 设计上尽可能无许可,LRT 协议没有理由忠于 EigenLayer,它们将希望在 Lido 再质押生态系统中占据一些市场份额,特别是在 Mellow 在这个二级市场中获得垄断地位之前。

竞争关系:Lido 的目标是重申 stETH 的主导地位,而 Symbiotic 和 Mellow 都是这个流动质押巨头支持的项目。这一目标与引入 eETH、ezETH、swETH 等到 Symbiotic 的策略根本上是矛盾的。Lido 如何在这之间平衡将会很有趣。

启动自己链的经济安全变得更容易:EigenLayer 使这一过程变得方便,但在 Mellow x Symbiotic 堆栈上的无许可金库使其变得更加容易。像 Ethena 这样的主要玩家已经宣布计划允许 sUSDe 和 ENA 在 Symbiotic 中进行再质押,以保护其即将推出的 Ethena 链,而不是期望 EigenLayer 或 Karak 将 ENA 列入再质押抵押品的白名单。

DAO 收益:DAO 从所有 stETH 质押奖励中收取 5% 的费用,这些费用将在节点运营者、DAO 和保险基金之间分配。因此,在 Lido 中质押的 ETH 越多(而不是在 LRT 协议中),DAO 的收入就越多。然而,Lido 构建其自身再质押生态系统的努力并没有为 LDO Token带来明确的价值积累路径,LDO 仍然只是一个治理Token。

![[币界网]三大原因说明PEPE有望在7月份再次上涨70%](/img/20240613/5090685-1.jpg)

![[币界网]以太坊危机原因

XRP历史新低](/img/20240613/5091443-1.jpg)

![[币界网]Pantera Capital:我们为什么投资Everclear?](/img/20240613/5091875-1.jpg)

![[币界网]BP867协议:BTA Protocol生态中的变革力量](/img/20240613/5093282-1.jpg)

![[币界网]华尔街走向加密货币:顶级机构被披露为主要比特币持有者](/img/20240613/5093600-1.jpg)

![[币界网]以太坊(ETH)预测:分析师看涨 预示将创历史新高](/img/20240613/5095571-1.jpg)