时间:2024-03-11|浏览:1233

用戶喜愛的交易所

已有账号登陆后会弹出下载

市场总结

美股方面,虽然“七股”股票中特斯拉、苹果、谷歌今年以来表现不佳,但英伟达、Meta等股票表现强劲,整体市场继续创新高。不过芯片股周五出现较大幅度回调, NVDA出现9个多月以来的最大单日跌幅-5.6%,考虑到盘中早些时候,英伟达股价一度上涨5.1%,AMD一度上涨7.5%,市场似乎贡献了结的趋势。

由于目前AI主导整个市场的积极情绪,芯片股引领整个风险资产市场,其中NVDA又独挑大梁,所以必须密切关注这只股票的进展。当然目前该公司的基本面是很难挑出毛病的,估值高但也并不夸张,看空的观点主要有以下几个:

供应正在赶上需求。英伟达芯片交货时间从长达11个月至3个月,表明供应改善,这可能会影响其销售增长。

更面临激烈的竞争。因为不仅仅是AMD逐步取得进展,更关键的是英伟达的主要客户,包括云服务商和特斯拉等正在设计自主的AI芯片。

技术性回调。在科技股的推动下,纳指和标普指数大幅上涨,市场出现恐慌情绪。美联储若有意外举动,可能引发科技股大跌。

由于股价一直单边上涨,一些获利丰收的投资者可能会在即将到来的GTC获利盘结束,导致股价回调。

BTC和黄金上周双双刷新历史新高。在近期比特币和金价上涨的过程中,传统框架的解释作用明显不足,美债利率和美元汇率正常小幅回落,避险情绪也没有明显开始。法币体系替代品的逻辑正在主导这些其他类投资市场。

周五的非数据喜忧参半可能改变太多市场预期,但总体被理解为偏鸽派信号,提前了市场对美联储降息的预期时点。利率市场本来小幅走低,股票先涨后跌。高盛认为,目前就业数据利好降息,本次回调是一个不错的买入机会。工资下调应该是本周二CPI数据的积极信号。

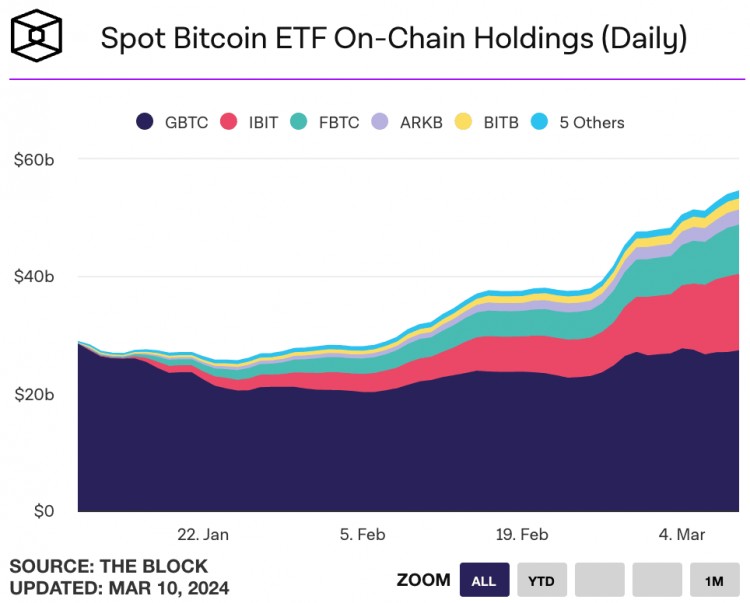

BTC ETF 几乎追平 GLD

最近在美国上市的现货比特币ETF在上周继续吸纳比特币——目前持有2100万枚比特币约4%,价值546亿美元,几乎追平最大的黄金ETF GLD的560亿美元AUM。

根据本周公开的文件,贝莱德向 SEC 申请公开 AMU 180 亿美元的全球配置基金、和 AUM 367 亿美元的战略收入机会基金,以增加现货比特币 ETF 敞口。

这些新闻显示了一个新的趋势才刚刚开始,吸收资产管的配置。这些资产管计划将 BTC 作为另一种资产配置到组合中,其中相当一部分资产管会采用固定比例配置策略,例如1%的AUM比例,每季度调仓时超过了就减持,减去就增持,这些策略本身很多时候并不考虑BTC绝对估值的高低,会大量增加BTC市场的厚度。

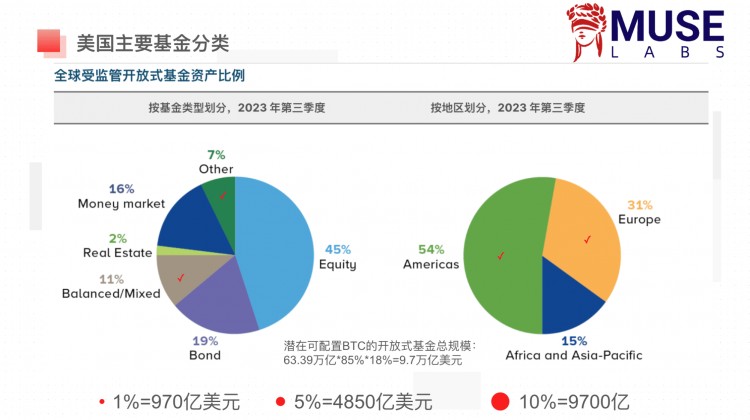

根据我们的测算潜在可配置 BTC 的开放式基金总规模为 9.7 万亿美元,假设只有 0.5% ~ 1% 会配置到 BTC 则可能带来 485 亿~ 970 亿美元的资金流入。

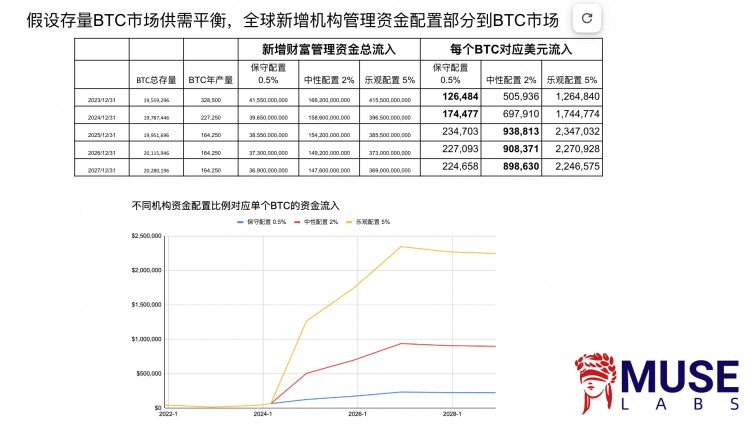

如果我们假设存量 BTC 市场供需资金平衡,不考虑存量增量,只考虑全球机构管理【新增】资金配置部分到 BTC 市场的话,假设 0.5% 新增配置对应每个新总量 BTC 的今年流量也可能达到 17.4 万美元,虽然这不能作为准确的参考,但确实可以看到潜在的资金流入空间之大。

10X Research 创始人兼首席执行官 Markus Thielen 周六发文提示短期风险,他认为比特币/加密货币市场当前过热,应细化管理潜在的下行风险盘整。美国 ETF 流量不再是比特币的主要驱动力。

一周宏观事件

全球央行目前持观望态度:

欧洲央行和加拿大央行在3月份采取了观望态度,强调数据依赖。欧洲央行预计2024年的增长和2025年的核心通胀都有所萎缩。

预计到2024年中期,大多数主要央行将开始降息,全球政策利率平均将下降1.4个百分点。

欧洲的降息可能比美国更快:

根据历史情况,央行在软着陆时期通常会先连续进行三次降息,然后再放慢动作。如果通胀低于目标且经济活动恶化或利率远高于中性水平,降息往往会加快。

就业和收入增长:

美国2月就业人数增加了27.5万人,大幅超过预期的20万人。尽管2月份就业人数的增加数量开始乐观,但家庭调查的初步和结束的上升揭示了就业市场的一些可能不稳定工资低于预期,平均时薪(AHE)环比上涨0.14%,低于预期的0.2%。增量增加0.2个百分点至预期的3.9%,否则的3.7%。这些分项数据控制为通胀可能是一个积极的信号,但也可能对消费者支出造成一定的压力。

预计企业利润率将在2024年保持高位:

根据高盛的最新预测,非金融企业利润将从2022年GDP的17%降至2023年平均的16%,但仍较2019年第四季度的13%。预计2024年全经济非金融利润率将小幅上涨至约16.3%。

中国宏观政策目标和立场:

宏观经济目标:在全国人民代表大会上,制定政策者设定了2024年GDP增长目标为5%,这与广泛的预期一致。

财政政策:中国官方的财政赤字目标设定为GDP的3.0%(相比2023年的3.8%),市场首先反映的是这对数字的复苏,但同时也认识到这个官方数字可能还没有完全实现体现政府对经济的实际财政支持力度。考虑更广泛的财政和政策措施,包括但不限于债券发放、项目专项支出、政府补贴贷款等,这些可能并不能直接体现在标准财政赤字补贴活动中高盛预计这种隐性刺激至少还会额外增加0.7%。

货币和房地产政策:尚未公布重大新举措,但中国的货币和房地产政策依然支持性,并出台了新的指标、新的提法,如稳妥解决了小区风险、完善商品房相关基础性、制度维生素性改善消费需求等。

经济数据:作为政府经济战略的重点,1月至2月,中国的出口同比增长了7.1%,远超预期的1.9%;中国的贸易顺差1250亿美元的历史新高,而且进口也增长了3.5%。2月份的制造业采购经理人指数(PMI)也略好于预期。

亚洲和新兴市场经济数据:

亚洲2月份数据激增且超出预期:

-韩国CPI同比上升30个基点至3.1%;

- 台湾CPI同比上涨130个基点至3.1%;

——防范CPI同比上升60个基点至3.4%;

- 全年CPI同比上升20个基点至2.8%;

- 日本东京的CPI同比上涨80个基点至2.6%;

- 泰国CPI同比上升30个基点至-0.8%。

制造业PMI表现不一:

- 中国、印度、防疫以及澳大利亚的PMI上升;

- 韩国、日本、台湾、泰国和印尼的PMI下降;

- 其他地区的PMI则大体稳定。

资金与仓位

科技股连续两个月的流入中止;

比特币和黄金期货 OI 刷历史新高,ETH 略逊色;

成长和动量 股票处于严重超买状态;

中国股市短暂突破一周后再度大幅流入;

纳斯达克投机数量为去年秋季以来最低;

随着二级市场重新回升,金价和比特币价格双双创下新高,黄金和比特币期货持仓大增。黄金未平仓合约过去涨幅涨了200亿至980亿美元,但黄金ETF连续震荡的震荡不改,GLD持仓近期突破11.8吨,显示买家并非金融市场投资者而非央行和实际金买家。

CME比特币合约上周增加17亿美元至103.7亿美元,连加密货币交易所合约合约增长约50亿美元至323.6亿美元,双双继续刷新历史新高。

连加密货币交易所合约合约与BTC计价的持仓量仅46万个,距离2022年11月的最高历史点的67.8万个还有近50%的上涨空间,也显示“传统”币圈的市场资金和情绪尚未恢复到极限之前的水平:

以太坊ETH的CME持仓量币本位在上周也刷新历史新高,显示华尔街资金确实参与了下一个ETF的博弈废墟。不过创新高的大幅活塞BTC来说却异常显色。

更多投资者类型来看,对冲基金和资管分别持有的净空头和净多头上周都再创历史新高:

根据高盛PB统计口径,美国股市连续第二周出现净买入,多头买入量超过空头卖出量,比例约为1.6比1。净买入最多的行业是通信服务、工业、公用事业和房地产净抛售最多的行业是能源、医疗保健、非必需消费品和材料。通信服务上周出现五个多月以来最大的名义净买入+1.2个标准差。

股票动能继续表现强劲,大家一直担心动能强的股票涨势高于,但市场对人工智能、企业盈利改善、资金担忧减退、加密货币不断创新较高长期主题的信心表现强劲。高盛统计的动量因子今年以来已经上涨超过20%,相当了历史同期最好成绩。从强弱指标(RSI)来看,动量美股已经进入严重超买区域,约99%的历史分位水平。

从多空持仓来看,对冲基金极度偏好动量因子和成长股,拥挤交易程度极为历史新高:

大型成长股仓位进入09年来历史的96百分位:

根据EPFR统计口径,资金大幅流入货币基金、投资级债权基金和股票基金,创纪录流入加密货币基金,突破科技股和能源股基金。

科技基金突破创纪录的44亿美元,结束了两个月的流入

中国股市在短暂的一周突破后,上周继续大幅流入38亿美元

推动投资者仓位基本稳定,系统性投资者仓位有所回升:

CTA基金仓位上周持平,位于历史90百分位

纳指期货净多头连续第三周上升,创去年秋季的水平:

主要由对冲基金做空导致,目前空头水平已经接近过去三年来最高水平:

大选的影响

过去的三次总统选举中,当然这与减半周期相一致,所以2012年、2016年和2020年的美国选举,比特币在这些年份的平均回归率为192%,比特币在每一年都上涨已经超过100%了。所以基于192%,今年我们是4万美元启动,年底比特币可以达到12.5万美元。

特朗普目前民调参考,如果胜出,可能的货币和经济政策包括:

没有上次大规模的税收调整

强调“保护主义”,加征关税,扩大贸易战(利空股市)

放松金融和环境领域的监管(利好股市)

特朗普当选后,可能会向美联储施加压力,维持较低利率(利好股市)

美联储在大选前希望通过保持政治低调来防止经济繁荣(利好股市)

保障就业更受重视(利好债市)

历史上拜登和特朗普时期表现最好的资产,其中没有加入BTC,BTC在拜登时期涨幅是400%,在特朗普时期涨幅是1900%,有趣的是原油、美元、南美股市、亚洲股市、债券在老总统执政期间的回报几乎是完全相反的:

市场情绪

投资者调查情绪攀升至11周高位,进入历史前十分之一。

机构观点

【GS:今年明年回购量有望大幅增长】

目前企业募集的规模预计超过了企业新发行股票融资的规模。高盛报告预计2024年美国上市公司实施的股票募集规模将达到9250亿美元,同比增长13%。展望2025年,高盛预计回采购规模将进一步增加到1.075万亿美元的水平,同比增幅达到16%。回购仍然是美股最重要的支撑力之一。

【JPM:比特币配置比例已经高过黄金?】

摩根大通上周在一份报告中提到,3.3万亿美元的投资黄金中,只有7%或2300亿美元可以ETF格式持有。如果比特币ETF能达到2300亿,那么比特币的市值可能会从 1.3 万亿美元增加到 3.3 万亿美元。

但考虑到比特币是黄金的3.7倍,比特币应该在投资组合中占有相对的比例。简单的用3.3万亿美元/ 3.7 = 0.9万亿美元,对应比特币价格为45, 000美元。所以现在的六万多的价格意味着大家投资组合中对比特币的隐含配置已经超过了黄金。

以往使用所谓的“波动性比率”,将黄金 ETF 的市值 2300 亿美元除以达到波动性比率 3.7 = $620 亿美元。作者认为这是比特币 ETF 保存可以的资管目标。已经520亿了。