时间:2023-11-07|浏览:195

用戶喜愛的交易所

已有账号登陆后会弹出下载

趣币网(Qukaixin.cn):香港金管局(HKMA)在今年5月启动了「数字港元」先导计划,计划将由16间来自金融、支付和科技界的入选公司进行首轮试验,旨在深入研究数字港元在六个范畴的潜在用例,包括可编程支付、离线支付、全面支付、代币化资产结算、代币化存款、Web3交易结算。

在16间入选公司相继完成试验后,香港金管局于10月30日发布了《「数字港元」先导计划第一阶段报告》,讨论了「数字港元」先导计划第一阶段的试验结果、经验和金管局的评估,并阐述了该计划的下一步工作计划。

六大潜在用例

据香港金管局发布的文件显示,「数字港元」先导计划第一阶段的参与机构及试验类别如下:

可编程支付:

可编程支付允许在支付执行时嵌入特定的条件和逻辑。这意味着支付可以根据合同条款或商定的条件自动执行,为交易双方提供更高的安全性和效率。

支付宝(Alipay)与恒生银行都进行了独立试验,均探索了数字港元在发放政府资助和商户奖赏计划的用例;中国银行和中国建设银行分别探索了预缴服务的用例;ARTA-Emali HK Limited则探索了数字港元在投资上的用例

离线支付:

离线支付场景使得在没有网络连接的情况下也能进行交易,这对于网络覆盖不足或不稳定的地区尤为重要,确保支付系统的韧性和可靠性。

离线支付试验分别由高科技跨国公司Giesecke&Devrient与渣打银行合作完成以及中国工商银行独立完成

全面支付:

这类应用场景涉及使用e-HKD进行各种日常支付活动,旨在提供一个全面的支付解决方案,以支持从线上到线下的广泛交易。由汇丰银行负责

代币化资产结算:

代币化资产结算指的是使用e-HKD来完成资产(如房地产、股票或其他形式的资产)代币化后的买卖交易。这种结算方式可以简化交易流程,降低成本,并可能提高交易速度和透明度。

波士顿顾问公司(BCG)、HKT Payment Limited和众安银行组成跨行业联盟,完成了「代币化物业抵押担保贷款」测试;富邦银行则联合公链瑞波(Ripple),探讨了房地产代币化的解决方案

代币化存款:

代币化存款涉及将传统的银行存款转换为可以在区块链上流通的代币。这样的转换可能提高资金流动性,并为存款和资产管理带来新的可能性。

由恒生银行、汇丰银行和国际支付巨头Visa组成联盟负责

Web3交易结算:

Web3交易结算利用区块链技术,为新一代互联网提供支付和结算服务。这可能包括非同质化代币(NFT)的买卖、去中心化金融(DeFi)活动以及其他基于区块链的交易。

香港金管局:数字港元对支付有独特价值

对于第一阶段的试验结果,香港金管局总结表示:「数字港元」或可在三方面为香港现有的支付生态系统带来独立价值,包括可编程性、代币化和即时交收。「数字港元」有潜力促进更快、更具成本效益和更具包容性的交易,同时可促成新型的经济活动。

不过,香港金管局也表示,由于先导计划的试验均在受控环境下以小规模形式进行,因此需要进行更多研究及评估工作,以判断这些效益能否在实际场景中大规模应用。

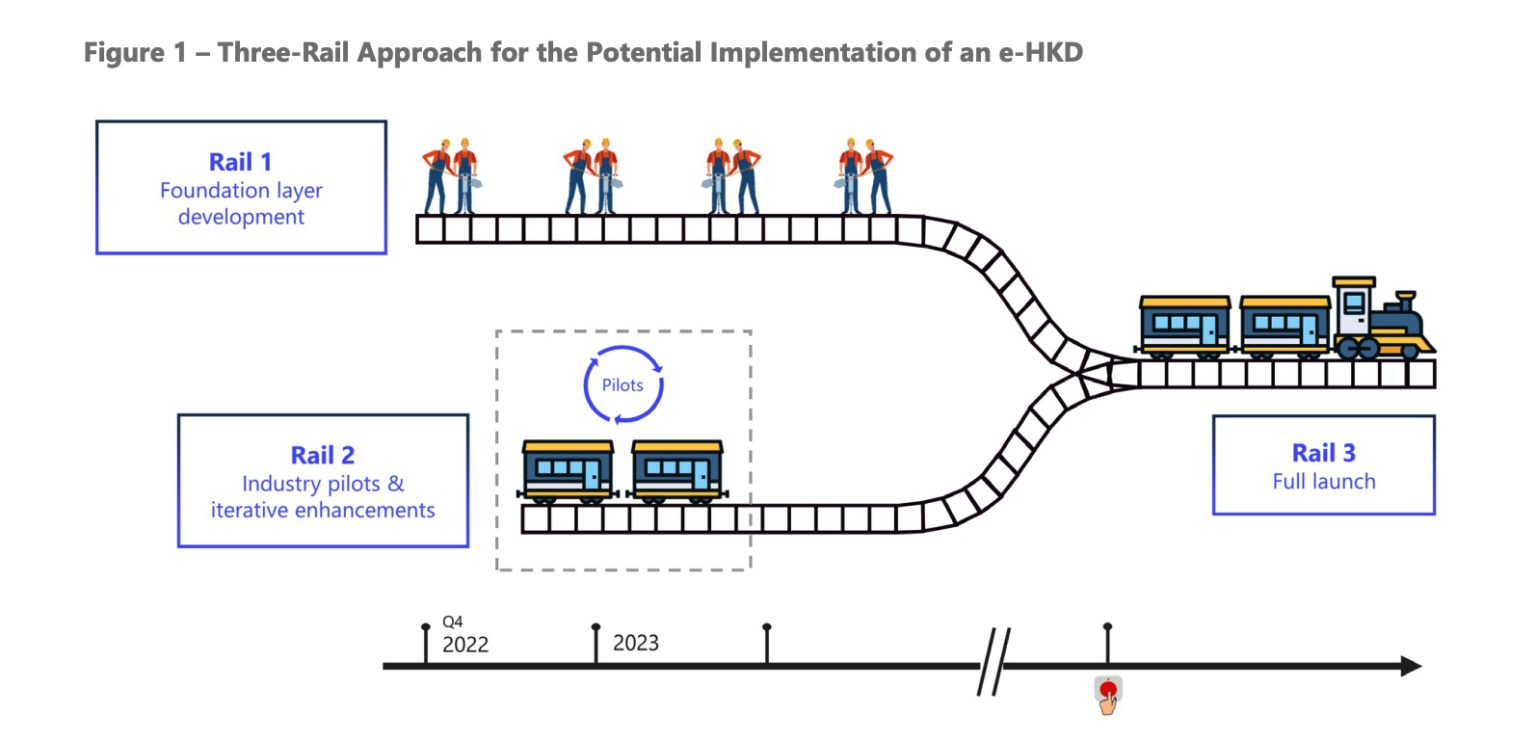

对此,香港金融管理局(HKMA)提出了一个关键的规划框架,称为「三轨道方法」(three-railapproach),本篇报告即为轨道二计划的第一阶段研究成果:

轨道一:这是基础研究和概念验证的阶段。在这一阶段,HKMA进行了市场咨询,探讨了e-HKD的高层次技术设计和关键政策问题。这有助于确定e-HKD的潜在价值和实施的可行性。

轨道二:在这一阶段,HKMA发布了立场文件,明确了其政策立场,并开始与行业合作探索商业上可行的e-HKD应用案例。这是一个用例驱动的方法,旨在发现e-HKD能够为现有支付生态系统带来独特价值的领域。

轨道三:这是关于政策制定和技术设计的深入研究阶段。在这一阶段,HKMA将继续关注国际上CBDC的发展,并考虑来自不同利益相关者的反馈,特别是行业和公众的意见。

最后,香港金管局透露,目前尚未就会否及何时正式推出「数字港元」作出决定,不过先导计划下一阶段将探索「数字港元」的新用例,并更深入研究第一阶段的部分试验结果。

![[马尔科姆]巴西银行选择捷德测试 CBDC 离线支付](/img/btc/107.jpeg)