时间:2021-05-25|浏览:896

用戶喜愛的交易所

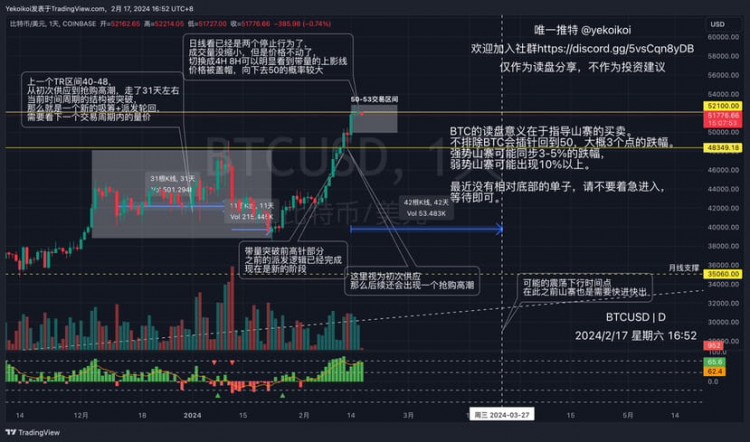

已有账号登陆后会弹出下载

数字货币市场容量不断扩大,稳定币尤令中央银行忧虑

尽管资产早已在根据数据互联网在全世界流动性,但中央银行虚拟货币(CBDC)是一种新专用工具,类似现阶段在个人互联网中商品流通的数据代币总。本人和公司能够根据数字钱包上的应用软件应用CBDC开展买卖。CBDC储蓄归属于中央银行的债务,会造成贷款利息,类似放到银行业的储蓄。CBDC还可以分散化记帐,比目前系统软件更非常容易在全世界范畴内开展程序编写、追踪和迁移。

应对新发生的数字货币和支付平台,中央银行开发设计CBDC的工作压力已经增加。现阶段热门的BTC都还没造成威胁,由于BTC十分不稳定,比罗马尼亚玻利瓦尔的不确定性还大。此外,很多BTC投资人买BTC是为了更好地存储并非为了更好地应用,并且比特币区块链网速也相对性较为迟缓。

但数字货币销售市场的总体经营规模已经扩张,现阶段为2.2万亿美金,在其中BTC占了一半。世界各国中央银行特别是在担忧“稳定币”,它是一种以固定汇率与一种贷币挂勾的非政府发售的数据代币总。

稳定币在海内外买卖上都获得了愈来愈多的应用,尤其是在发展趋势中经济大国。科技有限公司和金融投资公司都有心把稳定币融合到其社交网络和网络技术服务平台中。花旗集团(Citigroup)金融机构科学研究全世界责任人罗尼特·高斯函数(RonitGhose)说:“世界各国中央银行对待稳定币的心态如同出租车驾驶员对待uber的心态一样,他们将其视作闯入者和外界威协。”

现阶段商品流通中的稳定币有很多,在其中较大 的是Tether,现阶段有510亿美金的Tether在商品流通,比较之下商品流通中的美金为2.2万亿美金。由Facebook(FB)适用开发设计的名叫Diem的稳定币很有可能迅速会发布。Diem的一个示范点新项目很有可能将于2020年运行,朝向Facebook的18亿每日客户,这一稳定币还得到了uber和别的企业的适用。Diem有可能迅速扩散,进而增加世界各国中央银行的工作压力。世界银行(IMF)金融业咨询顾问托比亚斯·阿德里安(TobiasAdrian)说:“真真正正更改有关数字货币争执的是Facebook,Dime将把稳定币和支付系统融合在一起,并且朝向的消费群十分巨大,很有可能进而铸就一股强劲的能量。”

中央银行必须根据CBDC维护保养贷币领土主权

促进CBDC问世身后的更关键的一股能量是货币和支付平台的快速多元化。将来两年,大家很可能把BTC作为一种会员储值专用工具,另外在买卖中应用与英镑或美金挂勾的稳定币。亚德尼科学研究企业经济师艾德·亚德尼(EdYardeni)说:“利益相关者已经向中央银行进行挑戰,挑戰中央银行的人物角色。”

美金自然不容易消退,全世界世界各国都有着大量美元贮备,从电脑上到钢材等基本上全部产品也全是以美金标价的。可是如今每一种法定货币都遭遇来源于数字货币或稳定币更加猛烈的市场竞争,稳定币的普遍应用很有可能会颠复销售市场,由于他们不会受到政府部门财产的适用。一旦稳定币遭受黑客入侵或是奔溃,会造成 排挤或金融业焦虑。除此之外,因为稳定币是由金融机构或别的私营企业实体线发售的,因而会产生信贷风险和质押风险性。

在商业服务逐渐转为这类虚拟货币及其别的数字货币和P2P网络之时,政府部门遭遇丧失财政政策决策权的风险性,而中央银行恰好是运用财政政策来操纵通胀及其保持金融业平稳的。普林斯顿大学经济师马库斯·布伦纳迈尔(MarkusBrunnermeier)说:“世界各国中央银行必须根据发售虚拟货币来维护保养贷币领土主权”,举例来说,美联储会议根据在公开市场操作上交易证劵来扩张或降低贷币基本,进而管理方法货币供给量,但“假如大家不会再应用美联储会议发售的贷币,那以上全过程的完成便会出难题。”

发展趋势CBDC的益处

但中央银行发布CBDC都不彻底是出自于防御目地。CBDC的拥护者觉得,CBDC的发布能够产生经济收益和社会经济效益,比如减少顾客和公司的交易手续费,提升财政政策高效率,更有可能造福这些沒有在银行开立账户的人。CBDC还有利于降低洗黑钱和别的违法活动,这种主题活动现阶段以现钱或数字货币的方法开展。此外,即便 中央银行不能够阻拦私营企业行业发售的虚拟货币的兴起,但CBDC的发生也最少能够推动公平交易。

尽管CBDC的话题讨论很多年来一直被学术界强烈反响,但我国上年发布的示范点新项目才算作真真正正打开了CBDC年间。投资分析师称,我国的总体目标是让数据RMB进到跨境电商买卖和国际金融商品流通。据摩根斯坦利(MorganStanley)的数据信息,现阶段RMB占全世界付款总金额的2.5%,远小于我国在全世界出入口总金额中13%的市场份额。

支付宝钱包和手机微信等应用软件在我国的成交额总数现如今早已超出了Visa(V)和万事达卡(MA)的全世界成交额总数。我国的这种应用软件也早已发展趋势变成了集存款、借款和项目投资于一体的多样化服务平台。CBDC有利于管控组织监管流过这种运用的资产来往,还能够避免 稳定币对法定货币的颠复。摩根斯坦利顶尖经济师切坦·阿亚(ChetanAhya)说:“这也是中央人民银行发布数据RMB的缘故,它必须为此操控对贷币系统软件的领土主权。”

虚拟货币在“金融业普慧”层面的发展潜力也在提高,即朝向这些沒有银行帐户或为支票兑现等基本上服务项目付款巨额花费的人。依据联邦政府储蓄车险公司(FederalDepositInsuranceCorp)的数据信息,英国约有700万户家中(约占数量的5%)沒有银行帐户。美国众议院民主党人近期建议发布一款名叫FedAccount的数据美金钱夹,目地之一便是为了更好地造福这类群体。

政府部门还可以根据CBDC更有目的性地制订国家经济政策,提高现行政策高效率。用以刺激性经济发展的银行汇票能够以数据美金的方法储放在电子账户里,进而省掉了银行汇票帐户或应用软件所扣除的花费。除此之外,CBDC能让大家迅速地得到资产,也便捷政府部门观查资产的即时应用状况。CBDC一样能够被程序编写,数字钱包里的刺激性银行汇票能够被设置为三个月的有效期限,进而促进大家尽早消費,做到提升经济发展的实际效果。

欧央行的科学研究工作人员预估,假如数据美金可以获得普遍商品流通得话,那麼英国每一年的经济发展产出率可能获得3%的永久提高。这一见解很有可能有一些浮夸,但包含美联储会议以内的世界各国中央银行如今已经为金融机构创建一套系统软件,以基本上及时、全天、成本低的方法清算零售买卖。CBDC能够被引进这一系统软件,减少交易手续费,加速商业服务过程。这能够降低经济发展磨擦,提升生产效率。

一些经济师也将CBDC视作一种财政政策传输方式。举例来说,假如中央银行对一百万美金或之上的CBDC储蓄扣除0.25%的服务费,那麼这在经济发展变缓阶段就可以抑止顾客和组织积存存款。达特茅斯学校(DartmouthCollege)经济师麦金尼斯·查默斯(AndrewLevin)说:“假如有钱人把资产换为了现钱或等额的证劵,宏观经济政策可能因而担负巨额成本,而以上对策能够抑止这类状况的产生。”